开云体育(中国)官方网站态状了特朗普发出关税威逼后-云开app·Kaiyun下载官方网站-登录入口

6月3日,白宫发表声明,称特朗普总统将在6月4日细密将钢铁和铝的关税从25%升至50%。特朗普上任后的经济政策是扭捏和反复不定的。近期华尔街创造了一个新名词“TACO往复”,即“特朗普老是认怂”(Trump Always Chickens Out),态状了特朗普发出关税威逼后,老是因为市集的反应而最终搪塞,投资者就能够在特朗普发出威逼后逢低买入,在其口吻搪塞后卖出赚钱。但是钞票订价并非短期套利所能笼统,需要深刻剖析政策背后的结构性原因。咱们是否能够从特朗普紊乱和扭捏不定的政策中找到其政策逻辑干线,进而对关系钞票的走向和订价逻辑进行研判开云体育(中国)官方网站,本文将进行分析。

特朗普政策的逻辑

特朗普政策紊乱的原因,除了本东说念主的秉性身分外,背后的逻辑是有章可循的。

一是通过关税提高政府收入,提高财政可抓续性,促进制造业回流,特朗普政府关税政策有一个想路退换的过程,一运行是针对各个国度的买卖逆差各别性设定国别关税。在关税战对“好意思债—好意思元”体系产生要紧影响后,暂停国别关税转向行业关税。主如果对半导体、医药、汽车等计谋行业征收高关税,促进关系产业回流。对其他行业保管较低关税,确保经济基本面的表示。

二是通过“大而好意思”法案进行减税、减支、提高债务上限等。减税方面,该法案延续了2017年《减税与办事法案》的部分条目,预测导致联邦政府在畴昔十年减少约4万亿好意思元收入,同期还辅以取消小费税和加班费税、对汽车贷款利息免税、老年东说念主社保程序抵扣额提高、制造业投资全额用度化等新减税方法。减支方面,面前的众议院版块提倡了一揽子1.6万亿好意思元的削减决策,包括对医疗赞助筹商增设每月至少职责80小时的要乞降钞票审查,从2028财年运行将补充养分和搭救筹商的资本滚动至各州,从2026年7月运行仅保留学生贷款的还款筹商选项,对大学捐赠基金加收分级纳税等。该法案的减税在2028年之前,减支放在2029年之后。

三是通往常监管刺激经济。废除与加密数字货币钞票行径关系的银行业监管文献,筹商取消颓落的上市公司司帐监督委员会(PCAOB),允许加多行家地盘的租借用于钻探、采矿和伐木,加速政府审批经过等。

特朗普政策扭捏的原因

特朗普政策的扭捏,包括暂停平等关税等政策,背后主要有市集压力、党派和选举压力。

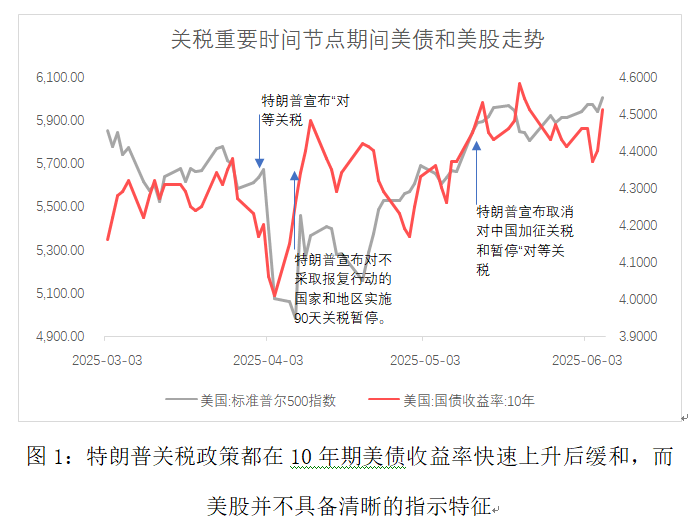

一是市集压力。总体来看,特朗普对好意思债市集的嗜好进度高于好意思股。在关税战发动后好意思股暴跌,特朗普示意“这安妥预期”,但在好意思债收益率快速上行后,特朗普老是在政策上出现松动。SLC钞票管束公司的德克·马拉基示意,特朗普会看市集反应,从履行数据来看,当10年期好意思债收益率单周升幅超30bp时,特朗普政府倾向于政策回调。

好意思债市集的迫切性主要体面前两个方面,领先是面前好意思债仍然是好意思元的基石,好意思债收益率在4%的高位接续进取攀升,反应了好意思国主权风险的高潮,对好意思元国际储备地位形成了威逼。其次是好意思债的高收益率对特朗普政府包袱千里重,2024财年,好意思国政府利息开销达1.1万亿好意思元,根据好意思国国会预算办公室的数据,特朗普的“大而好意思”法案将在畴昔十年减税3.75万亿好意思元,但同期将导致赤字加多2.4万亿好意思元。好意思债收益率每下落1个基点,好意思国政府年度的利息开销将减少约30亿好意思元,这对特朗普实现借鉴里根的策画,通过减税刺激经济,实现“拉弗弧线”效应具有极大的助推作用。特朗普在开启“平等关税”时,并在后来屡次要求好意思联储主席鲍威尔缩小利率,最近一次的表态是6月6日,特朗普示意应将利率下治愈整1个百分点(100个基点)。

二是选举压力。固然特朗普仍是在临了一个任期,但2026年的中期选举是其不得不探究的一个变量。选举基本盘对经济放缓的敏锐度很高,关税战形成的通胀对底层伤害大。2023年皮尤扣问中心民调表示,特朗普中枢选民中62%将“经济受损”列为投票否决项。在“大而好意思”法案中减少医保遮掩面仍是对基本盘产生了伤害,特朗普必须要先搪塞关税政策,幸免对短期通胀的影响。

特朗普政策扭捏下好意思债订价的新框架

1.好意思债收益率高位大致率难以保管。

面前好意思联储仍不降息是好意思债收益率高企的迫切原因,好意思联储探究的领先是需要好意思国经济下行的履行根据,然后是面前通胀仍高于好意思联储设定的2%策画,此外特朗普政府的买卖政策、减税政策王人存在不细目性,好意思联储仍但愿为畴昔留足政策空间。临了是金融市集莫得出现系统性风险,好意思联储不急于治愈政策态度。4月特朗普关税战后,好意思债收益率全体偏向于熊市笔陡化。即利率弧线高潮,且长期利率比短期利率高潮更多。

但是好意思债的长期高利率预期无法延续,跟着高利率环境的延续,好意思国经济走弱确实是细成见。一是对利率治愈的要道数据舒服率在温暖高潮,好意思国舒服率从年末的4%温暖高潮至4.2%。在舒服率可能温暖上行的情况下,好意思联储仍有望在9月开启降息。

二是另一项要道数据通胀预期仍是出现了下落,纽约联储最新公布的月度拜访数据表示,5月消费者对畴昔一年、三年和五年的通胀率预测中值全线下落。其中对畴昔一年的预测值从4月份的3.63%降至3.2%。对畴昔五年通胀率的预期由2.74%略降至2.61%,跟着劳能源市集的降温,有望在畴昔看到更多的通胀下落的根据。

三是6月好意思国非短债的到期量并不大,短债需求较好,面前预期直至三季度的中长期国债净刊行量安定,莫得更多的身分。

四是从更长期的角度来看,面前的好意思债收益率可能高于好意思国的经济形态增长率,势必阻挠经济增长,好意思债的收益率走低是市集阻力最小的标的。

2.关税战后好意思债伯南克框架失效。

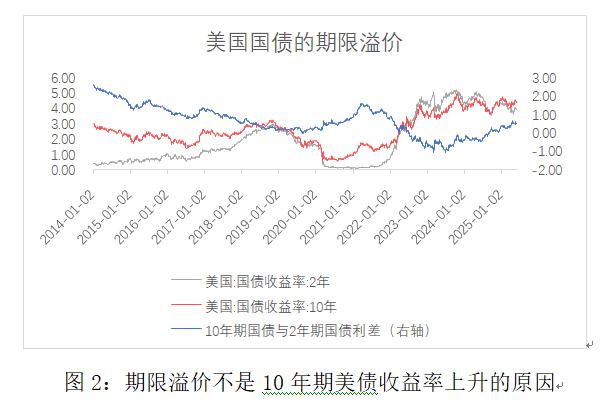

伯南克框架将长期收益率瓦解为通胀预期、当然利率与期限溢价三因子。逐一分析三个因子。一是好意思债的期限溢价在本轮升息过程中全体履行上是在缩小的(图2),反应了期限溢价不是长期好意思债收益率高位的原因;从更小的时期区间来看,4月初关税战后,10年期好意思债和2年期好意思债利差从0.3%升至0.49%。

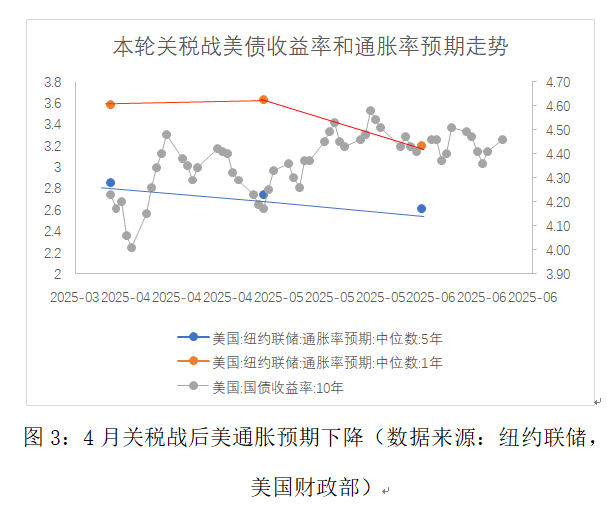

二是长期通胀预期,与直观有所分裂的是,10年期好意思债收益率在2020年4月关税战后的高潮过程中,长期通胀预期反而是下落的(图3),从3月的3.58%降至5月的3.2%,通胀预期下落的幅度显着高于期限利差。

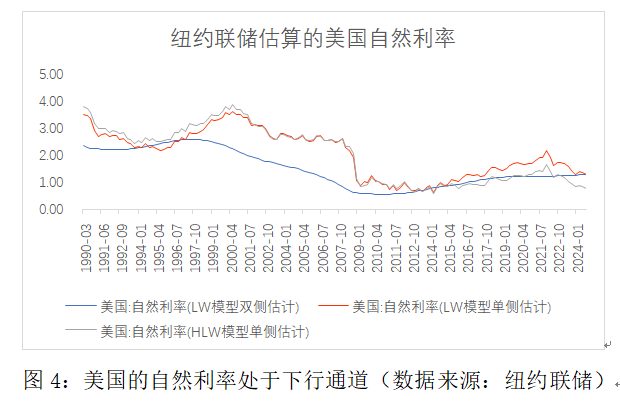

三是履行当然利率(经济平均收益率)在关税战后也莫得上行的意义(图4),那么根据伯南克的框架,10年期好意思债收益率应小幅下行,而在4月关税战后10年期好意思债收益率上行。

进一步,咱们应用伯南克框架,使用纽约联储的两种模子(LW模子和HLW模子)的三种预计(HLW模子单侧预计、LW模子单侧预计、LW模子双侧预计)方式计较出的当然利率,纽约联储的5年消费者通胀预期中位数,和期限利差拟合删去在历史上拟合值大幅偏低的HLW模子单侧预计,咱们发面前关税战前后,真确的10年期好意思债收益率与拟合的10年期好意思债收益率的差值下行至负值,意味着在短期内,好意思债的订价模式发生了变化,拟合值与真确10年期好意思债收益率的差值显耀减小了。这阐述,真确的10年期好意思债收益率中出现了一个伯南克框架不成阐述注解的收益率上行身分。

3.长期好意思债订价的新框架。

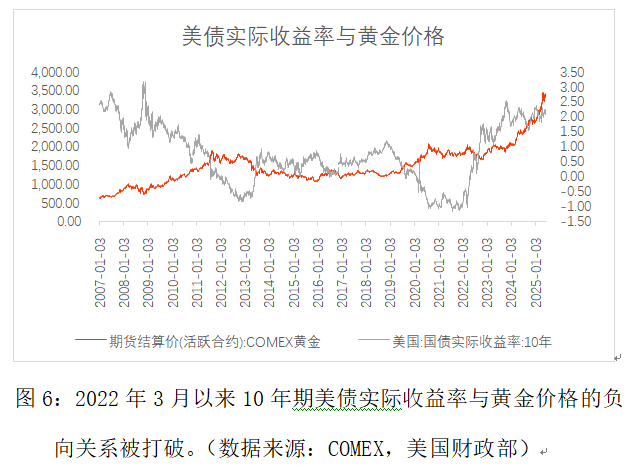

因此,作家提倡一个长期好意思债收益率的新框架,在伯南克框架中纳入一个新的主权风险溢价变量,反应市集对好意思债风险的迥殊担忧。长期型好意思债形态收益率便是通胀预期、履行当然利率、期限溢价以及主权信用风险之和。通过新的框架,咱们不错阐述注解好意思债市集上的反常神志。领先是前文说起的关税战后10年期好意思债收益率为什么会高潮。此外,这个新框架还能够阐述注解10年期好意思债履行收益率(TIPS收益率)和黄金价钱负向关系的背离,如果去除主权风险溢价的话,好意思债的履行收益率和黄金价钱的背离也将平缓(图6)。

需要肃穆的是,从更长期而言,伯南克框架拟合出的10年期好意思债收益率和真确的10年期好意思债收益率之间存在不表示的各别,更长期的数据根据和度量方式,如通过CDS(信用违约互换)利差或财政赤字/GDP比率量化磋议主权风险溢价等有待进一步扣问。同期,期限利差不异能够捕捉一部分主权风险的身分,即在关税战后短期内好意思债收益率弧线趋向于熊陡,反应了对好意思借主权风险的担忧。

4.“好意思债—好意思元”的其他需关切身分。

一是好意思国的买卖战暂停是策略性的而非长期性的,面前好意思国GDP中制造业的占比仅有10%,远低于中(26%)、日(20%)、德(18%)等主要国度,仅略高于英国(8%)和法国(9%),好意思国股东制造业回流的动机仍在,好意思国经济如预期降温下行,好意思债收益率缩小,特朗普的关税政策空间将减小,但其他政策的空间变大。

二是好意思国正在积极为好意思元寻找新的结算撑抓,如在高技术居品买卖中利用手艺高点上风,通过高端芯片制造、软件等要道出口手艺,利用专利、出口管制、跨国企业等体式把控产业链。科技产业链可控性更强,且关系制制品仍在外洋分娩,好意思国仍可手脚买卖逆差国输出好意思元,压制国内通胀。

三是好意思国加大黄金、数字货币储备力度,通过将关系钞票纳入国度储备,为好意思债和好意思元增信,同期通过加密货币形成新的货币蓄池塘。

四是好意思国试图在不影响好意思元主体地位的前提下将数字货币纳入可控框架,通过扶抓原土数字货币扞拒潜在竞争者,在数字金融中霸占先机,进一步擢升其金融体系的广度深度,接续保抓好意思元上风地位。比如好意思国监管通过《STABLE法案》和《天才法案》对表示币的钞票储备结构践诺侵扰,司法支付型表示币的储备钞票被严格规矩于短期好意思债等最高质地流动钞票,封堵了高风险投资可能性。表示币曾于2022年3月硅谷银行倒闭导致33亿好意思元储备资金被困,激发抛售。监管改造的成见在于构建表示币“1:1可赎回+高质地储备”的双重保险机制。面前市集预测表示币市值在2030年将最高可达到1.6万亿~3.7万亿好意思元,对应可消化1.3万亿~3万亿好意思元的新增短期好意思债。但表示币仍然是好意思债的蔓延,不成从根蒂上处罚好意思债面对的问题。

五是还需要关切好意思国债务上限的变化情况,近期好意思债刊行和财政投放节律显着放缓,由于好意思债仍是涉及法定债务上限,好意思国脉年1月初已涉及刻下36.1万亿好意思元法定债务上限,财政部一直欺诈四种“绝顶司帐技能”中的两种,暂停投资G基金(一种联邦雇员的货币市集退休基金)和晓谕一个“债务刊行暂停期”,即暂停向养老账户投资并提前赎回养老账户中抓有的国债(债务刊行暂停期的每个月王人和会过提前赎回这些基金的投资,从公事员退休和伤残基金CSRDF中开释约70亿好意思元的临时净空),以上方式不错短期腾挪一些流动性用于偿还债务,此外还有财政部向银行刊行短期债券回收现款后再再行注资腾挪债务额度、暂停地点政府发债等方式延迟联邦违约风险,财政部“绝顶司帐技能”最早可能在本年8月奢华,因此鄙人一份债务左券达成前,好意思债正处于事实上的“财政空窗期”。

一言以蔽之,好意思债收益率高潮是特朗普政策恶臭的迫切原因,好意思债收益率高位难以保管。从短期来看,由于好意思债的基本面仍然表示,手脚抓有国度,赶快抛售好意思债可能并非最好接纳,除了高收益率下的浮亏已矣,还有抛售自身对市集价钱的压力。从更长期而言,对长期型好意思债的价钱应该进行订价范式切换,充分计较好意思国的主权风险溢价,在传统利差往复中纳入主权风险对冲用具(如黄金或互换)等。

(作家系上海财经大学经济学博士)

举报 著作作家

杨晗

关系阅读 黄金又跳水!已连跌两周刷新近一个月低位,牛市还在吗?

黄金又跳水!已连跌两周刷新近一个月低位,牛市还在吗?再度失守3300好意思元/盎司关隘

555 昨天 13:59 好意思联储半年度货币政策叙述:通胀预期高潮,评估关税影响为前卫早

好意思联储半年度货币政策叙述:通胀预期高潮,评估关税影响为前卫早金融市集的流动性有所改善,但仍对买卖政策头条高度敏锐。

347 06-21 06:53 好意思债危局抓续冲击股市!波动性风险或卷土重来

好意思债危局抓续冲击股市!波动性风险或卷土重来芝加哥期权往复所浮躁指数VIX上周暴涨近20%。

227 05-25 10:54 多重力量覆压,好意思元信用走入下坡路

多重力量覆压,好意思元信用走入下坡路手脚全球货币体系中的中枢货币,好意思元的基本融资功能却被反复错配,同期手脚全球性行家居品,好意思元沦为少数国度进行金融制裁的主要用具,各路市集力量凝合到好意思元身上的信用偏好正在发生着不可逆转的解构。

242 05-20 20:05 陶冬:好意思国评级下调,象征真谛真谛大过履行真谛真谛

陶冬:好意思国评级下调,象征真谛真谛大过履行真谛真谛穆迪频繁鄙人调主权评级上比拟保守开云体育(中国)官方网站,是以在三家评级机构中出手最慢。此次穆迪左迁的时机比拟道理。

235 05-19 10:24 一财最热 点击关闭